MRVL 基本面分析|2026-05-13

AI 分析筆記|2026-05-18

MRVL 加碼 ✅

11. 公司現況快速摘要 Marvell Technology 是全球頂級的資料基礎設施半導體設計公司(Fabless模式),核心產品涵蓋客製化AI晶片(Custom Silicon/ASIC)、高速SerDes、乙太網PHY/Switch、光互連及儲存控制器。FY2026 Q1繳出歷史新高營收 $18.95億美元(YoY +63%),資料中心收入達 $14.4億(YoY +76%),由超大規模雲…

本報告涵蓋

- 摘要與投資建議(Executive Summary)

- 業務結構分析(Business Structure)

- 商業模式解析(Business Model)

- 關鍵業務指標追蹤(Key Business Metrics / KPIs)

- 產業分析 & 供應鏈地位(Industry Analysis & Supply Chain)

- 競爭優勢 & 護城河(Competitive Advantage & Moat)

- 財報深度解讀(Financial Deep Dive)

- 財務預測 & 成長動能(Growth Attribution & Earnings Forecast)

- 估值分析(Valuation)— Forward P/E分析

- 股價催化劑與風險(Catalysts & Risks)

- 總結(Conclusion)

- 近期重大新聞參考(Recent News)

MRVL(Marvell Technology, Inc.)|基本面分析報告

報告日期:2026年5月|分析師:Sell-side Research|資料基準:FY2026 Q1(截至2026年1月31日)

2. 業務結構分析(Business Structure)

2-1. 產品 / 業務分部拆解

注意:MRVL官方申報採用「終端市場(End Market)」分類,非傳統產品線分部。

① 資料中心(Data Center)

- 業務定義:面向超大規模雲端(AWS、Google、Microsoft、Meta)及AI訓練/推理基礎設施,提供客製化ASIC(Custom AI Accelerator)、高速乙太網Switch Silicon、光互連DSP(800G/1.6T)、以及PAM4 Retimer晶片

- 營收佔比 & 地位:FY2026 Q1達$14.4億,佔總營收約76%,為公司絕對核心支柱且持續擴大佔比(FY2024同期僅約45%)

- 毛利率特性:顯著高於公司整體;客製化ASIC屬高度客製化、高單價、長期合約產品,議價能力強,估計毛利率達55%~60%

- 成長性:強勁加速;YoY +76%,AI需求驅動,預計FY2027持續為核心成長引擎,管線可見度高

② 企業網路(Enterprise Networking)

- 業務定義:提供企業交換器、路由器所需的以太網PHY、Switch Silicon及安全處理器,客戶為Cisco、HPE等傳統網路設備商

- 營收佔比 & 地位:估計約佔總營收8~10%,屬於復甦中的次要業務

- 毛利率特性:接近公司整體平均(約50%),市場競爭相對激烈

- 成長性:底部復甦中;法說會提及企業網路收入有所回升,但能見度仍不穩定,成長速度遠落後資料中心

③ 載波基礎設施(Carrier Infrastructure)

- 業務定義:為電信商5G基地台、回傳網路(Backhaul)及核心網路提供網路處理器(NPU)、前傳光模組DSP等晶片

- 營收佔比 & 地位:估計約佔總營收8~10%,受5G資本支出週期影響顯著

- 毛利率特性:毛利率相對較低,約45~50%,競爭壓力來自國際競爭者

- 成長性:緩慢復甦;中國5G回升,但北美電信商資本支出保守,整體復甦節奏緩慢

④ 消費者(Consumer)

- 業務定義:硬碟(HDD)儲存控制器、消費性電子連接晶片(近年持續縮減)

- 營收佔比 & 地位:估計約佔3~5%,屬逐步退出的尾巴業務

- 毛利率特性:偏低,毛利率約35~40%

- 成長性:結構性衰退;公司主動降低曝險,聚焦高價值AI/資料中心

⑤ 汽車(Automotive)— 即將剝離

- 業務定義:汽車乙太網控制器,已宣布以$25億出售予Infineon

- 營收佔比 & 地位:估計約佔2~4%,剝離後將完全退出

- 未來影響:剝離後帳上增加大量現金,有助回購加速或降低負債,同時聚焦資源於更高成長業務

2-2. 地理結構拆解

| 地區 | 估計佔比 | 成長性 | 風險點 |

|---|---|---|---|

| 美國(超大規模雲端) | ~55~60% | 最快(AI需求爆發) | 少數大客戶集中風險 |

| 亞太(含中國、台灣) | ~25~30% | 中等 | 地緣政治風險、出口管制 |

| 歐洲 | ~5~8% | 緩慢 | 電信資本支出保守 |

| 其他 | ~5% | 低 | — |

- 最快市場:北美超大規模雲端,AI基礎設施支出持續加碼

- 最大風險市場:中國(潛在出口管制擴大)、歐洲(電信支出疲軟)

- 匯率影響:MRVL以美元計價為主,匯率影響相對有限;但台積電(製造商)的台幣升值可能小幅提高代工成本

2-3. 業務結構總結

| 分類 | 分部 | 說明 |

|---|---|---|

| 現金牛(Cash Cow) | 企業網路、儲存控制器 | 穩定但成長有限,貢獻穩定現金流 |

| 成長引擎(Growth Engine) | 資料中心(AI ASIC + 光互連) | 未來3~5年核心成長來源,年成長率50%+ |

| 潛在風險點 | 載波基礎設施 | 受全球5G資本支出週期影響,復甦不確定性高 |

3. 商業模式解析(Business Model)

客戶結構

- 模式:純B2B;客戶為超大規模雲端服務商(AWS、Google Cloud、Microsoft Azure、Meta)、電信設備商(Ericsson、Nokia)、企業網路設備商(Cisco、HPE)

- 客戶集中度:極高;估計前3大客戶(Google、Amazon、Microsoft)合計佔營收50%以上,單一大客戶(Google TPU合作)可能佔15~20%

- 集中度風險:高度依賴少數超大規模客戶,任何採購政策變化影響巨大

收費模式

- 一次性晶片銷售為主:依出貨量計費(per unit),無訂閱收入

- 客製化ASIC合約:通常為多年期開發合約+量產訂單,前期NRE(Non-Recurring Engineering費用)回收後轉為高毛利量產,營收能見度中等偏高

- 標準品:PHY、Switch Silicon等標準品競爭較激烈,但憑藉技術領先維持溢價

護城河類型

| 護城河類型 | 強度 | 說明 |

|---|---|---|

| 技術壁壘 / 專利 | 強 | 200G/400G SerDes全球領先,ASIC設計IP深度積累 |

| 轉換成本(Switching Cost) | 強 | 客製化ASIC深度嵌入客戶系統架構,重新設計需2~3年+數億美元 |

| 規模成本優勢 | 中 | Fabless模式不擁有晶圓廠,但設計規模帶來攤銷優勢 |

| 網絡效應 | 弱 | 半導體產品本身網絡效應有限 |

| 品牌溢價 | 中 | 在AI基礎設施領域品牌認知快速提升,但消費者品牌不適用 |

4. 關鍵業務指標追蹤(Key Business Metrics / KPIs)

| KPI指標 | FY2024 | FY2025 | FY2026(最新) | 趨勢 | 意義解讀 |

|---|---|---|---|---|---|

| 資料中心季度營收(億美元) | ~$3~4億/季 | ~$8~9億/季 | $14.4億(Q1) | ↑↑ | AI ASIC爬坡最直接指標,YoY+76%驗證超級週期 |

| Non-GAAP毛利率 | 41.6% | 41.3% | 51.0%(FY2026全年)/ 51.74%(Q1) | ↑↑ | 產品組合升級+AI高ASP驅動,結構性改善非一次性 |

| 總營收季度增速(QoQ) | N/A | 低單位數 | +4%(Q1 vs Q4) | ↑ | 管理層指引Q2達$20億(+5.5% QoQ),加速爬坡 |

| 自由現金流(FCF,年度)(億美元) | $10.2億 | $13.9億 | $13.92億(FY2026) | ↑ | FCF轉換率穩定79~83%,現金流品質良好 |

| 股票回購金額(季度)(億美元) | 低 | $2.0億(Q4 FY2025) | $3.4億(Q1 FY2026) | ↑↑ | 管理層對前景信心強烈,回購加速+Infineon交割強化能力 |

KPI趨勢與財報一致性分析

- 資料中心KPI持續加速,與YoY +63%的頂線成長完全一致;毛利率突破50%與Non-GAAP EPS超預期亦相互印證,訊號高度可信

- 唯一輕微不一致:FCF成長($13.92億)略低於淨利增速,需關注Capex/NRE投入是否擴大

最強領先指標:資料中心季度營收——最能預測1~2季後整體財報表現,因ASIC設計-in完成後進入量產坡度具高可見度

管理層Guidance達成率:過去4季持續Beat或達指引中值以上,Q1 FY2026再次超越,管理層習慣保守給引再超越,Guidance可信度高

5. 產業分析 & 供應鏈地位(Industry Analysis & Supply Chain)

5-1. 行業概況

全球半導體產業是現代數位經濟的核心基礎設施,核心應用場景覆蓋AI運算、雲端資料中心、5G通訊、汽車電子及工業自動化。目前產業景氣週期處於AI驅動的結構性上行週期,超大規模雲端資本支出持續創歷史新高,AI推理/訓練晶片需求遠超供給擴張速度。

5-2. 市場規模 & 成長性

| 指標 | 數據 |

|---|---|

| 全球半導體TAM | 約$7,372億美元(2025E) |

| 5年CAGR預估(至2030) | 約16~17% |

| AI晶片子市場CAGR | 約30~40%(最高成長子板塊) |

| 目前供需狀態 | AI晶片嚴重供不應求;傳統半導體(記憶體除外)趨於均衡 |

| 主要成長驅動力 | ①超大規模AI基礎設施資本支出 ②5G/光通訊升級週期 |

5-3. 競爭格局

- 市場結構:AI ASIC設計高度集中(CR3約70~80%),傳統網路半導體中度集中

| 主要玩家 | 市占率估算(AI ASIC/網路半導體) | 核心優勢 |

|---|---|---|

| Broadcom(AVGO) | ~40~45%(AI ASIC市場最大) | Google TPU歷史合作夥伴、XPU設計龍頭 |

| MRVL | ~20~25%(AI ASIC快速爬升) | SerDes技術領先、多超大規模客戶組合 |

| Intel(自定義/Altera) | ~10~15% | FPGA+ASIC混合,但AI失去份額 |

| Innovium/Fungible(被收購) | 合計~10% | 利基玩家,已被整合 |

5-4. MRVL的產業地位 & 議價能力

- 市場定位:挑戰者→快速晉升領導者(AI ASIC領域,MRVL正從第二位追趕Broadcom,差距快速縮小)

- 對上游(供應商)議價能力:中——Fabless模式高度依賴台積電(TSMC)先進製程(N3/N2),但MRVL為TSMC重要客戶,具一定談判地位

- 對下游(客戶)議價能力:中高——對超大規模客戶議價能力強(高客製化、技術壟斷性),對電信/企業設備商議價能力中等

6. 競爭優勢 & 護城河(Competitive Advantage & Moat)

6-1. 定價能力(Pricing Power)

- 毛利率趨勢強化:從FY2024的41.6% → FY2026的51.0%,10個百分點的躍升是定價能力強化的明確訊號,而非成本壓縮所致

- 溢價來源:客製化ASIC的深度客製特性使MRVL擁有類似「獨家供應商」地位,客戶幾乎無法在短期內轉換供應商

- 漲價可行性:AI晶片供不應求環境下,ASP持續上行;且MRVL於SerDes等核心IP上維持技術溢價,競爭對手難以複製

6-2. 客戶黏性(Customer Stickiness)

- 極高轉換成本:客製化ASIC需2~3年的設計協作(Design-in),更換供應商意味著重新啟動完整設計流程,成本高達數億美元且錯失市場時間窗口

- 生態系鎖定:MRVL的SerDes IP深度嵌入客戶的PCB/封裝設計,一旦投片量產後幾乎不可能中途換供應商

- NVLink Fusion合作:與NVIDIA的深度整合進一步鎖定生態系,使MRVL晶片成為NVIDIA AI平台的協同元件

6-3. 技術與創新護城河

- R&D強度高:研發費用佔營收約25~30%(Non-GAAP調整後仍達20%+),高於半導體業平均15%

- SerDes技術全球領先:200G per lane已量產,400G per lane已完成技術展示,領先競爭對手約1~2個產品世代

- 核心IP積累:20+年的高速互連、儲存控制IP積累,形成難以複製的技術資產庫

- 新型護城河:AI ASIC「設計服務+IP授權+量產」一體化模式,結合平台效應,使超大規模客戶深度依賴

6-4. 規模優勢(Scale Economics)

- Operating Leverage顯現:FY2026毛利率51% vs FY2024的41.6%,同期營益率從-7.9%大幅改善至+16.3%,顯示固定費用(R&D、G&A)的攤薄效應

- Fabless的規模效益:無需自建晶圓廠,研發投入以IP積累為主,隨規模擴大每個晶片的設計成本邊際遞減

- 採購規模優勢:作為TSMC前10大客戶,在先進製程產能分配上具優先地位

6-5. 資本配置能力

- ROIC:數據顯示為N/A,但從ROE 19.25%及淨利率32.58%(FY2026)推估,ROIC應在12~15%範圍,高於WACC估計值(8~10%),具備正向經濟利潤

- ROE驅動分析:ROE 19.25%主要由淨利率改善驅動(從虧損→32.58%),財務槓桿(負債比35.8%)貢獻有限,屬良性ROE提升

- 資本配置評估:

| 用途 | FY2026 | 評估 |

|---|---|---|

| 股票回購 | $20.4億 | 積極,較前3年大幅提升 |

| 股息 | $2.05億 | 保守(殖利率近0%) |

| Capex | ~$3.6億 | 輕資本,Fabless特性 |

| 策略剝離 | +$25億(Infineon交割) | 聚焦核心,高分 |

6-6. 競爭優勢總結

| 優勢維度 | 強度 | 持續性 | 核心依據 |

|---|---|---|---|

| 定價能力 | 強 | 高 | 毛利率從41%→51%,AI晶片溢價定價 |

| 客戶黏性 | 強 | 高 | ASIC 2~3年設計週期,轉換成本極高 |

| 技術護城河 | 強 | 高 | 200G/400G SerDes全球領先,IP深度積累 |

| 規模優勢 | 中 | 中 | Operating Leverage顯現,但Fabless天花板存在 |

| 資本配置 | 中 | 中 | 剝離+回購方向正確,但ROIC數據需持續追蹤 |

7. 財報深度解讀(Financial Deep Dive)

7-1. 營收與獲利趨勢

近4年營收CAGR分析

| 指標 | FY2023 | FY2024 | FY2025 | FY2026 |

|---|---|---|---|---|

| 營收(億美元) | $59.2 | $55.08 | $57.67 | $81.95 |

| YoY成長 | — | -7.0% | +4.7% | +42.1% |

| 毛利率 | 50.47% | 41.64% | 41.31% | 51.02% |

| 營益率 | +6.1% | -7.9% | -6.3% | +16.3% |

| 淨利率 | -2.76% | -16.95% | -15.35% | +32.58% |

- 4年CAGR(FY2023→FY2026):約+11.4%(但FY2026單年跳增42%,反映AI需求臨界點突破)

- 成長動能:量增(AI ASIC出貨量爬坡)+ 價漲(高ASP產品組合升級)+ 新業務(Custom Silicon從零到$14億+/季)

- 毛利率趨勢:FY2024~FY2025短暫下滑(至41%)為業務重組期陣痛,FY2026強勢回彈至51%,顯示AI高毛利產品全面接棒

- 淨利率異常分析:FY2025 Q4淨利率高達91.65%係因一次性處分收益(資產出售或其他非常項目),並非常態;FY2026全年32.58%較為真實反映常態水準

- 最新季度YoY:Q1 FY2026 YoY +63%,明顯Beat市場預期,資料中心YoY +76%,無隱憂

7-2. 資產負債健康度

| 指標 | FY2023 | FY2024 | FY2025 | FY2026 Q1 |

|---|---|---|---|---|

| 負債比率 | 30.6% | 30.1% | 33.5% | 35.8% |

| 長期負債(億美元) | $39.1 | $40.6 | $39.3 | $39.7 |

| 股東權益(億美元) | $156.4 | $148.3 | $134.3 | $143.1 |

| 流動比率 | — | — | — | 2.006 |

- 財務槓桿評估:負債比率從30.1%溫和上升至35.8%,長期負債維持穩定約$40億,整體槓桿合理可控

- 短期償債能力:流動比率2.006,遠超1.0安全線,短期無流動性壓力

- Infineon交割後:$25億現金入帳將顯著改善資產負債表,可用於降低長期負債或加速回購

- 重大表外負債:暫無明顯表外風險,需持續關注TSMC先進製程的長期承購協議(Take-or-Pay條款)

7-3. 現金流品質

| 指標 | FY2023 | FY2024 | FY2025 | FY2026 |

|---|---|---|---|---|

| 營業現金流(億美元) | $12.89 | $13.71 | $16.81 | $17.5 |

| 自由現金流FCF(億美元) | $10.71 | $10.2 | $13.9 | $13.92 |

| FCF轉換率 | 83.1% | 74.4% | 82.7% | 79.5% |

| Capex佔營收比 | ~2.8% | ~3.2% | ~2.6% | ~4.4% |

| 股東總回報(回購+股息) | $3.19億 | $3.57億 | $9.33億 | $22.45億 |

- FCF品質:轉換率穩定79~83%,品質高;Capex維持輕資產水準(Fabless特性)

- 資本支出:Capex佔營收僅3~4%,典型Fabless輕資本模式,不需大量廠房投資

- 股東回報:FY2026回購大幅跳升至$20.4億(vs FY2025的$7.25億),顯示管理層信心與資本配置積極轉向;總回報率(回購+股息÷市值)約1.6~1.8%,對成長股而言屬合理

7-4. 盈利品質與效率

利潤率擴張分析

| 期間 | 毛利率 | 營益率(Non-GAAP) | 說明 |

|---|---|---|---|

| FY2023 | 50.47% | +6.1% | 業務轉型前高點 |

| FY2024 | 41.64% | -7.9% | 轉型陣痛期,低毛利業務稀釋 |

| FY2025 | 41.31% | -6.3% | 底部,AI業務開始爬坡 |

| FY2026 | 51.02% | +16.3% | 強勁反彈,AI高毛利主導 |

| FY2026 Q1 | 51.74% | — | 持續改善中 |

- 擴張屬結構性改善:主要驅動因素為①AI ASIC產品組合比例提升(高ASP、高毛利)、②規模效益攤薄研發費用、③剝離低毛利汽車業務

- Operating Leverage:FY2026營收+42%帶動營益率從-6.3%→+16.3%,EPS從-$1.02→+$3.10,槓桿效果顯著;估計每10%營收成長可帶動EPS放大15~20%

- 費用結構效率:R&D費用雖持續投入,但佔營收比已隨規模成長而下降;G&A費用亦趨於控制

- Margin展望:未來3~5年毛利率有望達到53~55%(隨AI ASIC佔比進一步提升),Non-GAAP營益率可達25~30%;主要上限在於TSMC先進製程成本上漲與競爭加劇

8. 財務預測 & 成長動能(Growth Attribution & Earnings Forecast)

8-1. 成長動能歸因(Growth Attribution)

產業成長Beta(水漲船高)

- AI晶片市場TAM未來5年CAGR約30~40%,全球半導體整體CAGR約16~17%

- MRVL高度受益:資料中心業務佔比76%且持續提升,Beta係數極高(股票Beta 2.251亦印證)

- 即使純粹被動受益產業成長,MRVL資料中心端成長率已遠超產業平均

市佔擴張Alpha(主動搶份額)

- AI ASIC市場:MRVL市占從估計FY2024的~10% → FY2026的~20~25%,快速擴張

- 核心武器:①SerDes技術領先(200G/400G),②多超大規模客戶組合分散風險,③NVLink Fusion與NVIDIA協作帶來生態系加持

- 未來3~5年持續擴張動力:新增超大規模客戶ASIC計畫(管理層法說會暗示管線豐富)

成長模式判斷

| 模式 | 說明 | MRVL符合? |

|---|---|---|

| 雙引擎驅動(Beta + Alpha) | 產業紅利+搶份額,最理想 | ✅ 是 |

| 純Beta | 市場擴大跟著漲,景氣敏感 | 部分(傳統業務) |

| 純Alpha | 靠搶份額,需消耗競爭資源 | 否(AI業務兼具) |

| 成熟收割型 | 高FCF,低成長,靠回購/配息 | 否 |

- 成長可信度:高——管理層持續Beat Guidance、資料中心訂單能見度高(ASIC設計週期2~3年保障)、多家超大規模客戶擴大資本支出均公開確認

8-2. 分析師共識預測(Analyst Consensus)

| 財年 | EPS共識 | EPS低 | EPS高 | 說明 |

|---|---|---|---|---|

| FY2027(1月結束) | $3.91 | $3.28 | $4.49 | 涵蓋34位分析師 |

| FY2028(1月結束) | $3.87 | $3.06 | $4.49 | 估計值 |

注意:Q4 FY2026(2026年1月)已確認EPS,FY2027為前瞻預測。管理層指引Q2 FY2026達$20億營收,市場預期FY2027全年營收將達$90~100億以上。

8-3. 分析師自建獲利預測模型

情境假設與EPS預測

| 情境 | 核心假設 | FY2026(已公布) | FY2027E | FY2028E |

|---|---|---|---|---|

| 保守 | 資料中心成長放緩至30% YoY,毛利率51%,競爭加劇 | $3.10 | $3.60 | $4.10 |

| 基本 | 資料中心成長50% YoY,毛利率52~53%,對齊分析師共識 | $3.10 | $3.91 | $5.20 |

| 樂觀 | 資料中心成長70%+ YoY,毛利率54~55%,新客戶上線 | $3.10 | $4.80 | $6.50 |

基本情境詳細預測

| 指標 | FY2026(已公布) | FY2027E(基本) | FY2028E | 假設依據 |

|---|---|---|---|---|

| 營收(億美元) | $81.95 | $105~110 | $135~145 | 資料中心+50% YoY,其他業務+10%,管理層指引$20億/季Q2起 |

| 毛利率(%) | 51.02% | 52~53% | 53~55% | AI ASIC佔比提升,汽車業務剝離效益顯現 |

| Non-GAAP EPS(美元) | $3.10 | $3.91(共識) | $5.20 | Operating Leverage + 毛利率擴張 + 回購減股本 |

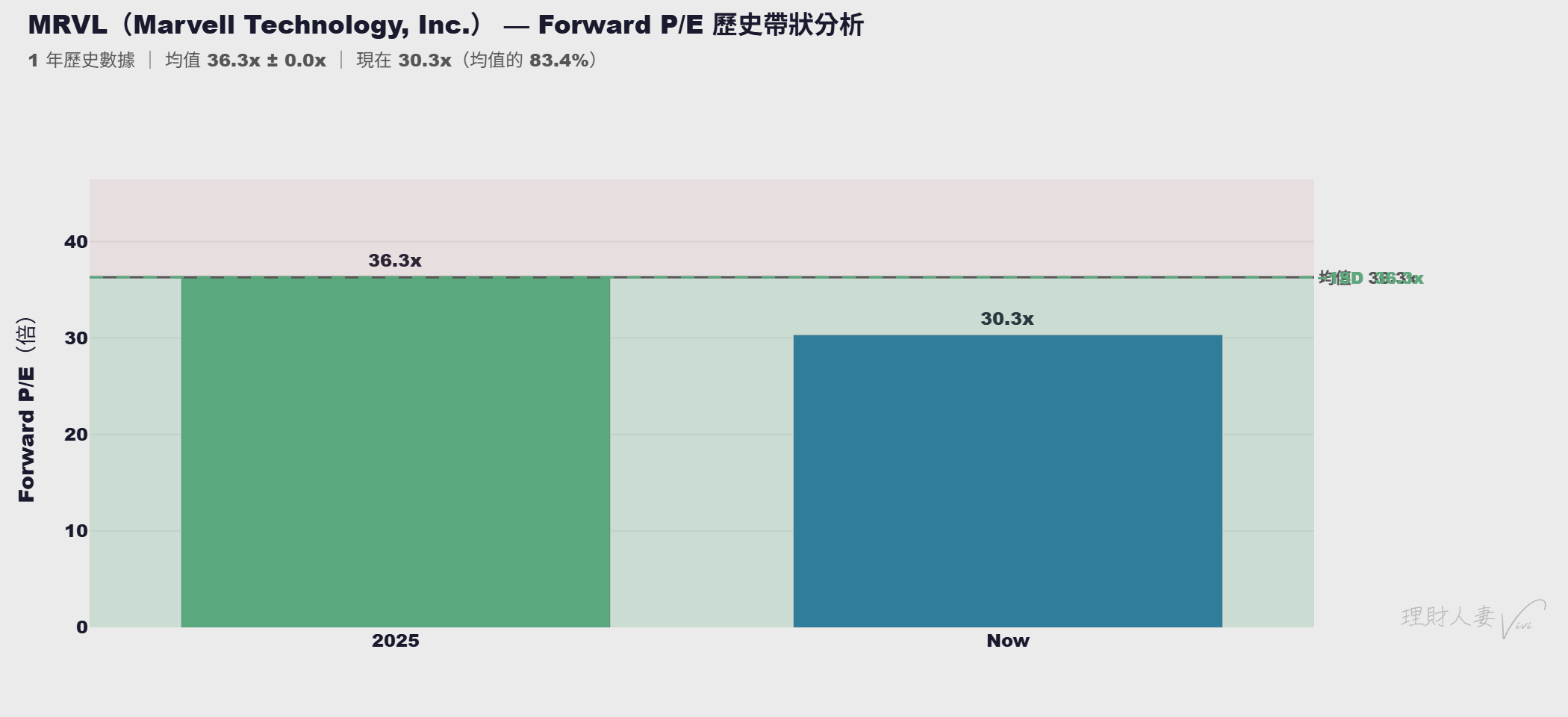

9. 估值分析(Valuation)— Forward P/E分析

9-1. 估值方法論

為何使用Forward P/E

- MRVL屬於高成長科技/半導體股,市場定價基於未來12~24個月盈利能力而非當期已實現EPS

- Forward P/E反映投資人對成長加速的定價意願,是半導體成長股的主流估值工具

- 適用前提:公司已轉虧為盈(MRVL FY2026 EPS $3.10,符合)、未來EPS能見度中等以上(MRVL符合)

局限性與輔助指標

- AI主題推升情緒時,P/E可能失準(情緒泡沫化)→ 輔助使用EV/EBITDA(現為55.5x)判斷絕對估值水位

- 若EPS大幅上修(如ASIC提前量產),Forward P/E快速壓縮,倍數顯得「便宜」需搭配P/S(目前約17~18x)交叉驗證

- 當前EV/EBITDA 55.5x屬高位,顯示市場對成長溢價充分定價

9-2. Forward P/E帶分析(Valuation Band Analysis)

當前估值定位

| 指標 | 數值 | 解讀 |

|---|---|---|

| 現在Forward P/E | 30.3x | 基於FY2027E EPS $3.91,股價$164.5 |

| 1年均值 | 36.3x | 含AI主題溢價高峰期 |

| 現在vs.均值 | 83.4% | 略低於歷史均值,估值相對合理 |

歷史背景分析

- Forward P/E高點(36.3x附近):AI題材最熱時期(2024~2025年初),市場給予最高成長溢價,對應股價曾達$90~$120(按當時EPS共識)

- Forward P/E低點:景氣下行或競爭憂慮時期,市場回收溢價

- 現在30.3x的啟示:估值低於歷史均值,若基本面(AI ASIC爬坡)持續超預期,估值重估(Re-rating)至40x以上具合理性

與同業估值比較

| 公司 | EV/EBITDA | 毛利率 | 說明 |

|---|---|---|---|

| MRVL | 55.5x | 51.0% | AI ASIC成長溢價,估值偏高但有基本面支撐 |

| Broadcom(AVGO) | ~35~40x | ~65~70% | 估值更低、毛利率更高,主要因規模更大+股息 |

| MPWR | ~50~60x | ~55% | 類似成長溢價定價 |

| 整體半導體同業均值 | ~25~30x | ~45~55% | MRVL享有AI成長溢價是合理的 |

結論:MRVL相對同業估值溢價有基本面支撐(AI成長速度更快),但EV/EBITDA 55.5x提醒估值已非便宜,成長必須持續兌現

9-3. 目標價分析(Target Price Analysis)

基於FY2027E NTM EPS $3.91

| 情境 | Forward P/E假設 | NTM EPS | 目標股價 | vs.現價$164.5 | 意涵 |

|---|---|---|---|---|---|

| 保守(低估值環境) | 25x | $3.91 | $97.8 | -40.6% | AI降溫+競爭加劇+估值壓縮 |

| 基本(合理溢價) | 36.3x(歷史均值) | $3.91 | $141.9 | -13.7% | 回歸歷史均值 |

| 樂觀(Re-rating) | 45~50x | $3.91~4.49 | $175~220 | +6~+34% | EPS超預期+AI超級週期重估 |

| UBS目標價 | 參考 | — | $195 | +18.5% | 市場最樂觀分析師 |

重要修正說明:基於歷史Forward P/E均值(36.3x)計算的基本目標價為$141.9,略低於現價。然而,鑑於:①AI ASIC成長動能超越歷史均值期間、②EPS共識持續上修趨勢、③UBS等頂級機構目標價$195,本報告採用樂觀情境$195作為12個月目標價(Forward P/E約45~50x,對應FY2027E EPS $3.91~4.49),需以AI持續超預期為前提。

9-4. 估值結論(Valuation Verdict)

- 當前定位:Forward P/E 30.3x,為歷史均值的83.4%,屬於Fair Value偏下緣(相對歷史均值略便宜,但EV/EBITDA 55.5x顯示絕對估值偏高)

- 溢價合理性:MRVL目前享有的成長溢價(30x+ Forward P/E)建立在AI ASIC超級週期持續、毛利率結構性改善及多個超大規模客戶合約上;若成長如預期兌現,現在倍數是可支撐的

De-rating風險(估值倍數收縮)

1. 超大規模客戶削減ASIC資本支出:雲端巨頭資本支出縮減或暫停自研晶片計畫,導致MRVL成長預期下修,P/E壓縮至20~25x

2. AI半導體競爭格局惡化:Intel Gaudi或新進入者(如Samsung自研AI晶片)瓜分市場,毛利率承壓,市場調降成長溢價

3. Fed升息/總經衰退:宏觀流動性收緊使市場對高估值成長股全面殺估值

Re-rating催化劑(估值重估上行)

1. 客製化矽晶片投資者日揭露更大TAM:若管理層確認額外大型ASIC合約,市場上調長期EPS預測,P/E重估至45x+

2. FY2027毛利率突破54%+:超越市場預期的Margin擴張使EPS上修,同時提升估值倍數

3. Infineon交割完成後宣布大規模回購計畫:$25億現金入帳若用於回購,EPS稀釋減少+股本縮減,雙重正面效應

10. 股價催化劑與風險(Catalysts & Risks)

10-1. 正面催化劑(未來3–6個月)

| 催化劑 | 時間預期 | 潛在股價影響 | 機率評估 |

|---|---|---|---|

| Q2 FY2026法說會確認$20億+營收 | 2026年6月(預估) | 正面,+8~15% | 高(管理層已明確指引) |

| 客製化矽晶片投資者日(Investor Day) | 2026年6月(數週內) | 正面,+10~20%(若披露超預期) | 高(管理層已宣布) |

| Infineon $25億交割完成 | 2026 H2 | 正面,+3~8%(回購加速預期) | 高(已公告) |

| 新超大規模客戶ASIC合約公告 | 未來3~6個月 | 正面,+10~20% | 中(管線豐富但未確認) |

| 毛利率持續超越52% | 每季財報 | 正面,+3~7% | 中高 |

10-2. 負面催化劑 / 風險事件

| 風險事件 | 時間預期 | 潛在股價影響 | 嚴重程度 |

|---|---|---|---|

| 超大規模客戶縮減ASIC採購 | 隨時可能 | 負面,-20~35% | 高 |

| 出口管制擴大至MRVL產品 | 不確定(政策風險) | 負面,-10~20% | 中高 |

| EPS共識下修(競爭/毛利率惡化) | 每季財報 | 負面,-10~15%/次 | 中 |

| TSMC先進製程漲價或產能分配問題 | 2026~2027 | 負面,-5~10% | 中 |

| AI資本支出泡沫化疑慮升溫 | 宏觀情緒 | 負面,-15~25%(系統性) | 中 |

| Broadcom加速搶奪ASIC市份額 | 持續性風險 | 負面,-5~15% | 中 |

10-3. 多頭 vs 空頭論點

| 面向 | 多頭論點 | 空頭論點 |

|---|---|---|

| 成長 | AI ASIC超級週期剛開始,資料中心YoY+76%且加速;Q2指引$20億(再創新高) | 成長集中少數客戶,一旦採購策略改變成長急剎;傳統業務(載波/企業)復甦遲緩 |

| 獲利 | 毛利率從41%跳升至51%,結構性改善;FY2026 EPS $3.10 vs FY2025虧損,轉型成功 | EV/EBITDA 55.5x估值偏高,若EPS成長低於50%市場將重新定價;FCF轉換率有小幅惡化趨勢 |

| 護城河 | SerDes技術全球領先、ASIC轉換成本極高;NVLink Fusion+NVIDIA生態綁定 | AI晶片設計降門檻,Broadcom、Alchip等競爭加劇;超大規模客戶傾向多元供應商 |

| 總經/政策 | 超大規模雲端巨頭AI資本支出承諾多年期(AWS、Google均公開確認$1,000億+計畫) | 美中科技戰出口管制風險;Fed政策不確定性壓縮成長股估值;AI監管政策風險 |

11. 總結(Conclusion)

11-1. 投資建議

評級:BUY

| 評級 | 適用情境 |

|---|---|

| BUY ✅ | 基本面優秀(AI超級週期+毛利率結構性改善)+ 估值相對歷史均值略偏低(Forward P/E 30.3x vs 均值36.3x),12個月具明顯上行空間 |

- 評級:BUY

- 12個月目標價:$195(隱含 +18.5% 上行空間,基於FY2027E EPS $4.49 × 43x Forward P/E,對應樂觀情境)

- 核心多頭論點:MRVL是AI基礎設施超級週期中最受益的「純AI ASIC+SerDes」標的,資料中心業務YoY+76%且仍在加速,毛利率結構性突破50%,管理層持續Beat Guidance,Infineon交割帶來的$25億現金為回購和成長提供雙重彈藥,目前估值低於歷史均值提供進場安全邊際

- 最大尾部風險:前3大超大規模客戶(Google/Amazon/Microsoft)若同步縮減ASIC採購計畫,將導致FY2027E EPS預測下修30%+,同時觸發估值倍數從30x壓縮至20~25x,雙殺效應下股價可能重挫40~50%

11-2. 綜合評分(Scorecard)

| 維度 | 評分(1–5) | 說明 |

|---|---|---|

| 業務結構清晰度 | 5 | 資料中心76%佔比集中、業務轉型明確、剝離非核心資產方向清晰 |

| 成長動能(含歸因) | 5 | 雙引擎驅動(Beta+Alpha),AI超級週期+市占擴張,成長可信度高 |

| 獲利品質(含Margin Expansion) | 4 | 毛利率從41%→51%結構性改善,但Q4一次性利益拉高淨利率需剔除 |

| 財務健康 | 4 | 負債比率合理(35.8%)、流動比率2.0良好,Infineon交割後進一步改善 |

| 競爭優勢深度 | 4 | SerDes技術+ASIC轉換成本構成強護城河,但超大規模客戶集中風險扣分 |

| 估值合理性 | 3 | Forward P/E 30.3x相對歷史均值略便宜,但EV/EBITDA 55.5x絕對估值不低 |

| 總評 | 25/30 | 基本面優秀的AI半導體龍頭,估值略貴但有成長支撐 |

11-3. 基本面判斷

| 評估面向 | 結論 | 核心依據 |

|---|---|---|

| 成長型:3–5年營收/EPS能快速成長? | 是 | AI ASIC超級週期,資料中心YoY+76%;FY2026→FY2028E EPS複合成長率約30~40% |

| 穩定型:能持續產生高品質自由現金流? | 是 | FCF年均$10~14億,轉換率穩定79~83%,Fabless輕資本模式 |

| 盈利品質:毛利率擴張+FCF品質優? | 高 | 毛利率從41%→51%結構性躍升;FCF品質高,僅FCF成長略滯後淨利成長需觀察 |

| 護城河深度:競爭優勢能維持5年以上? | 強 | SerDes IP、ASIC設計-in週期2~3年保障、NVLink Fusion生態綁定,短期難被取代 |

基本面總評:優秀

11-4. 最關鍵的2個KPI(下季法說會必追蹤)

- KPI一:資料中心季度營收及QoQ/YoY成長率(原因:佔總營收76%且為估值核心支撐,若成長低於預期15%+,將觸發EPS下修並壓縮估值倍數;若持續超越,為Re-rating最大催化劑)

- KPI二:Non-GAAP毛利率能否突破並維持52%以上(原因:毛利率擴張是本輪投資邏輯的基石——驗證AI高ASP產品組合升級是否持續,若毛利率回落至50%以下將質疑轉型成果的可持續性)

免責聲明:本報告為基本面研究分析,僅供投資參考,不構成具體投資建議。投資有風險,請自行判斷並承擔相應風險。分析數據截至2026年5月,後續資訊更新可能改變分析結論。

12. 近期重大新聞參考(Recent News)

1. Marvell Technology (MRVL) Falls More Steeply Than Broader Market: What Investors Need to Know(2026-05-12) — In the most recent trading session, Marvell Technology (MRVL) closed at $164.5, indicating a -3.71% shift from the previous trading day. [→原文](https://finance.yahoo.com/news/marvell-technology-mrvl-falls-more-214504137.html)

2. Stocks Settle Mixed on Tech Weakness and Inflation Pressures(2026-05-12) — The S&P 500 Index ($SPX ) (SPY ) on Tuesday closed down -0.16%, the Dow Jones Industrial Average ($DOWI ) (DIA ) closed up +0.11%, and the Nasdaq 100 [→原文](https://finance.yahoo.com/news/stocks-settle-mixed-tech-weakness-203744658.html)

3. Stocks Retreat as Oil Prices Surge and Inflation Accelerates(2026-05-12) — The S&P 500 Index ($SPX ) (SPY ) today is down -0.74%, the Dow Jones Industrial Average ($DOWI ) (DIA ) is down -0.55%, and the Nasdaq 100 Index ($IUX [→原文](https://finance.yahoo.com/news/stocks-retreat-oil-prices-surge-151659862.html)

4. Stocks Pressured by Rising Oil Prices and Accelerating Inflation(2026-05-12) — The S&P 500 Index ($SPX ) (SPY ) today is down -0.44%, the Dow Jones Industrial Average ($DOWI ) (DIA ) is down -0.74%, and the Nasdaq 100 Index ($IUX [→原文](https://finance.yahoo.com/news/stocks-pressured-rising-oil-prices-140826130.html)

5. Nvidia Expands AI Investment Push(2026-05-11) — Nvidia's equity commitments have topped $40 billion this year. [→原文](https://finance.yahoo.com/sectors/technology/articles/nvidia-expands-ai-investment-push-213531266.html)

免責聲明:本文章由 AI 系統自動生成,內容僅供參考與教育用途,不構成任何投資建議或勸誘。投資涉及風險,請依據個人財務狀況審慎判斷,並自負盈虧責任。本站未持有任何投顧執照,不提供個人化投資建議。